กู้ซื้อบ้านยังไง ให้จ่ายได้ทุกงวดแบบไม่ต้องชักดาบ…??

เพราะ “อุบัติเหตุทางการเงิน” การจะเกิดขึ้นกับเราได้ตลอดเวลา

บริษัทอาจจะปิดตัว ทำให้มนุษย์เงินเดือนอย่างเราโดนลอยแพ

รถเกิดอุบัติเหตุ ต้องเอาเงินไปจ่ายค่าเสียหาย

หรือกระทั่งธุรกิจที่ทำอยู่ดีๆ ลูกค้าจ่ายเงินช้าทำให้หมุนไม่ทัน

และนั่นอาจทำให้คุณ “ไม่มีเงินพอจ่ายหนี้” ขึ้นมาซะอย่างนั้น

หลายคนต้องมากังวลไปตลอด 20 หรือ 30 ปี ว่าแต่ละงวดจะมีเงินพอจ่ายหรือไม่

Billionaire Mindset จึงอยากนำเสนอไอเดียในการผ่อนบ้านให้สบายใจยิ่งขึ้น

ด้วยสูตรการเก็บเงิน 6 เดือน ก่อนตัดสินใจกู้ซื้อบ้านอันนี้ครับ…

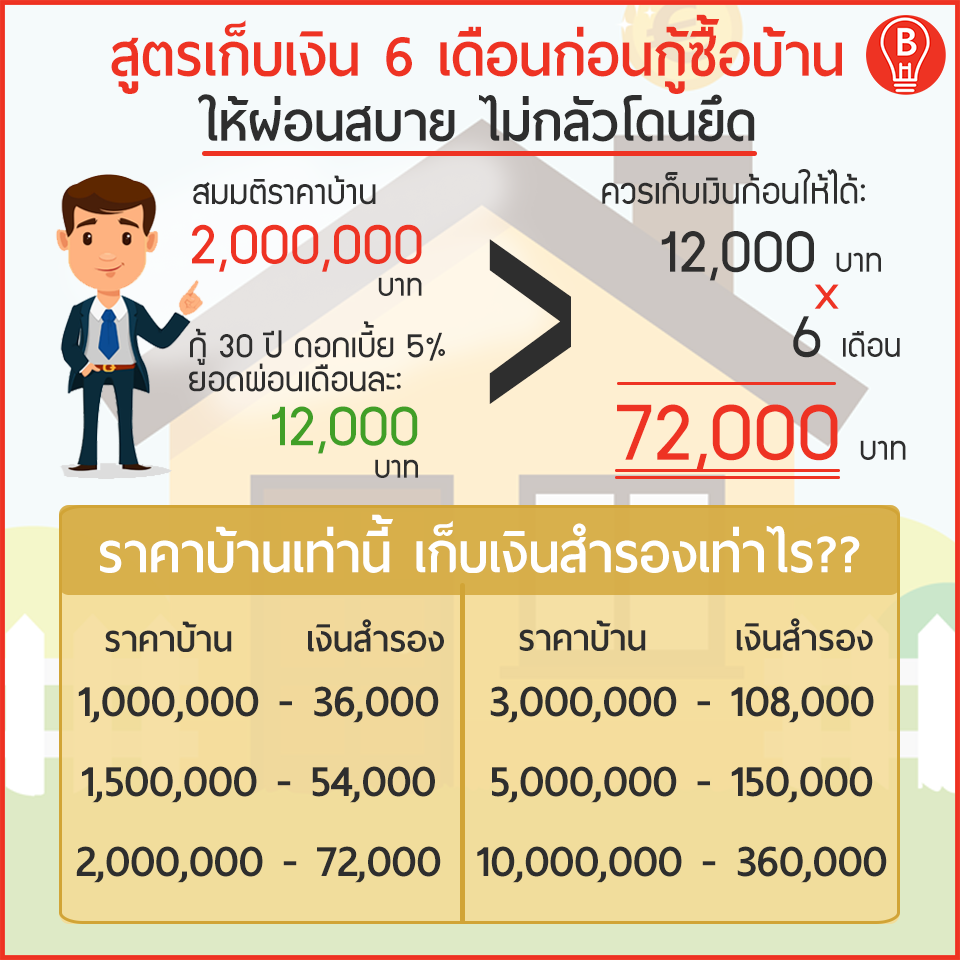

สมมติว่าคุณมีรายได้เดือนละ 30,000 บาท

ตัดสินใจซื้อบ้านหรือคอนโดราคา 2,000,000 บาท

ลองคำนวณที่ดอกเบี้ยประมาณ 5%

ผ่อนชำระ 30 ปี

คุณจะมีภาระต้องผ่อนเดือนละประมาณ 12,000 บาท

คุณจะรู้ได้ยังไงว่าตัวเองผ่อนไหว??

เพราะฉะนั้นก่อนตัดสินใจซื้อ เราควรทดลอง “ผ่อนด้วยตัวเอง” ก่อน

หลังจากเงินเดือนออกทุกเดือน ก็หัก 12,000 บาทเก็บเอาไว้

แล้วค่อยเอาเงินเดือนที่เหลือไปใช้จ่ายอื่นๆ

ข้อสำคัญคือ… ห้ามมากระทบกับเงินยอดผ่อนบ้านนี้เด็ดขาด!!

ถ้าลองเก็บไปประมาณ 6 เดือน

คุณก็จะมีเงินทั้งหมด 12,000 x 6 = 72,000 บาท

แสดงว่า ตัวคุณเองสามารถลองผ่อนบ้าน 6 เดือนไหวแล้ว

(แถมยังเข้าใจความรู้สึกตอนผ่อนจริงๆ ด้วยว่าเป็นยังไง)

ถ้าคุณไม่ได้เปลี่ยนใจอะไรจาก 6 เดือนก่อน ก็ยื่นกู้ซื้อบ้านได้เลย!!

แล้วเงินที่เก็บมาล่ะ??

เงินที่เก็บมาตลอด 6 เดือนนั้น ก็ไม่แนะนำให้เอาออกไปใช้จ่าย

แต่เก็บเงินนั้นไว้เหมือนเดิม แล้วเรียกมันว่า “เงินสำรองผ่อนบ้าน”

ไม่ว่าจะเกิดอะไรขึ้น คุณจะไม่ไปแตะมัน หรือนำมันออกมาใช้

ซึ่งเงินก้อนนี้ จะมีประโยชน์มากในยามที่เกิดเหตุไม่คาดฝัน

เช่น บริษัทเดิมเลิกจ้าง ลูกค้าไม่จ่ายเงิน หมุนเงินไม่ทัน หรือต้องใช้เงินด่วนในเดือนนั้น

คุณก็เอาเงินจากเงินก้อนที่เก็บไว้มาสำรองจ่ายได้ก่อน

แถมมันสามารถต่อลมหายใจผ่อนบ้านเราไปได้ถึง 6 เดือน

สมมติคุณตกงาน คุณก็มีเวลาหางานใหม่ถึง 6 เดือน

สมมติธุรกิจเดิมล้ม คุณก็ยังมีเวลาให้เริ่มธุรกิจใหม่ถึง 6 เดือน

เวลา 6 เดือนนี้ไม่ใช่เวลาน้อยๆ และมันอาจพลิกชีวิตบางคน จากหน้ามือเป็นหลังมือได้ทีเดียว

ที่สำคัญก็คือ… ถ้ามีเหตุฉุกเฉินจนเดือนนี้ต้องเอาเงินมาสำรองจ่าย

อย่าลืมเด็ดขาดว่าเดือนหน้า หรือตอนที่หาเงินมาได้ ต้องเติมกลับเข้าไปด้วย

นี่คือความซื่อสัตย์กับตัวเอง ที่เราทุกคนสามารถทำได้เช่นกัน

ส่งท้าย…

การกู้ซื้อบ้านเป็นเรื่องใหญ่ เพราะในชีวิตของบางคนอาจจะมีโอกาสเกิดแค่ 1-2 ครั้งเท่านั้น

นอกจากการจะต้องระมัดระวังในเรื่องการใช้เงินผ่อนบ้านอย่างเข้มงวดแล้ว

มันก็เป็นเรื่องยาก ในการเลือกราคาบ้านให้เหมาะสมกับฐานะและรายได้ของเรา

ตรงจุดนี้ผมเคยเขียนบทความแนะนำเทคนิคเลือกบ้านให้พอประมาณกับรายได้

ตั้งอยู่บนสูตรที่ว่า “เงินผ่อนบ้าน ไม่ควรเกิน 40% ของรายได้”

ซึ่งใครที่สนใจสามารถดูต่อได้ในคอมเม้นต์เลยนะครับ

หวังว่าทุกคนจะบริหารเงินได้อย่างมีประสิทธิภาพมากขึ้น

ไม่ต้องค้างหนี้ ไม่ต้องชักดาบให้เสียประวัติ หรือแง่ร้ายที่สุดก็ไม่ต้องโดนยึดบ้านอีกด้วย

เพื่อการผ่อนบ้านอย่างสบายใจ จนหมดหนี้ได้ในที่สุดครับ ^^

Advertisement