สิ้นปีแล้ว จะซื้อกองทุนไหนดีนะ??

เชื่อว่าคำถามนี้คงจะเกิดกับใครหลายคน โดยเฉพาะคนที่กำลังมองหาโอกาสการลงทุนผ่านรูปแบบของกองทุน ซึ่งกองทุนนั้นก็มีอยู่หลากหลายรูปแบบ

สิ่งที่ทำให้ “กองทุน LTF” กลายมาเป็นอีกหนึ่งตัวเลือกที่น่าสนใจ ก็เพราะว่านอกจากจะมีโอกาสได้กำไรจากมูลค่าหน่วยลงทุนที่เพิ่มขึ้นแล้ว ยังใช้สิทธิ์ลดหย่อนภาษีได้อีกด้วย

แต่รู้หรือไม่ว่า.. เรามีโอกาสซื้อกองทุน LTF ได้ถึงปลายปี 2562 ก่อนที่จะยกเลิกไป

ขณะที่ RMF แม้จะยังไม่มีการยกเลิกกองทุนเร็วๆ นี้ แต่สำหรับคนที่ต้องการใช้สิทธ์ลดหย่อนภาษีของปีนี้ ก็มีเวลาให้ซื้อถึงภายในสิ้นปี 2561 เท่านั้น

เพราะฉะนั้นจึงเรียกได้ว่านี่คือช่วงโค้งสุดท้ายของการซื้อก็ไม่ผิด!!

และหลายคนมักจะมีคำถามตามมาว่า กองทุนตัวไหนที่น่าสนใจ??

ถ้าคุณกำลังคาดหวังทั้งได้ใช้สิทธิ์ลดหย่อนภาษี และมีผลตอบแทนในรูปแบบของเงินปันผล

เราจะพาคุณไปรู้จัก KDLTF และ KEQRMF 2 กองทุนน่าสนใจจาก บลจ.กสิกรไทย ในบทความนี้ครับ…

โค้งสุดท้าย 2 กองทุนไฮไลต์!!

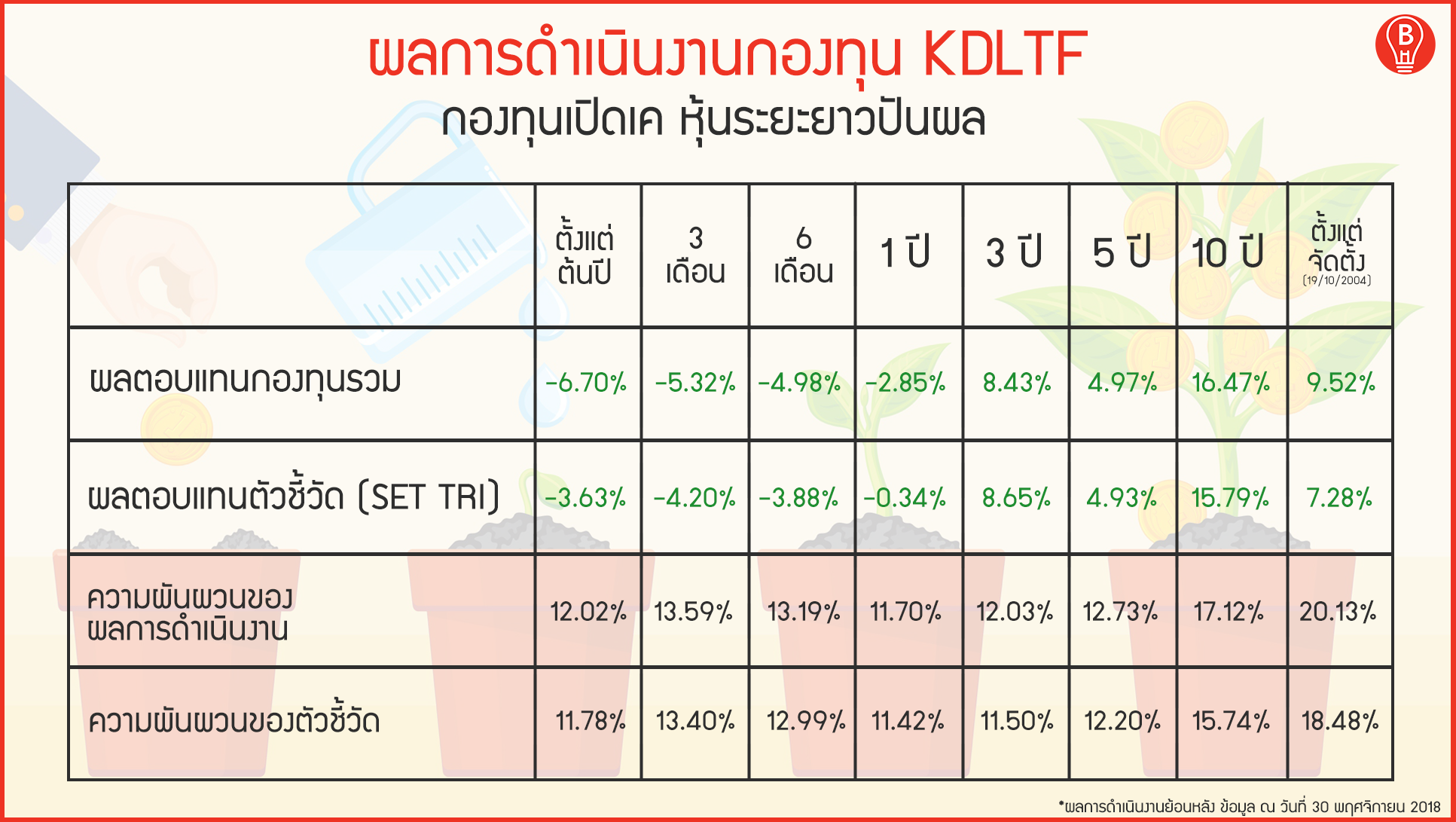

เริ่มจากกองทุนแรก KDLTF หรือในชื่อ กองทุนเปิดเค หุ้นระยะยาวปันผล

เป็นกองทุนที่เน้นลงทุนหุ้นพื้นฐานดี บริษัทมีความมั่นคงสูง เพื่อหวังผลตอบแทนที่เหมาะสมในระยะยาว

นั่นทำให้ในระยะเวลา 7 ปีปฏิทินของการลงทุน จะมีความเสี่ยงในการลงทุนที่ลดลง

แถมจุดเด่นในด้านของการปันผล มีการปันผลทุกปีตั้งแต่จัดตั้งกองทุนในปี 2547 จนถึงปัจจุบันรวม 22 ครั้ง

หากพิจารณาจากช่วง 5 ปีหลังสุด มีอัตราจ่ายปันผลเฉลี่ย (Dividend Yield) 4.18% ต่อปี

และยังทำผลงานได้ดีในช่วง 1 ปีล่าสุด ซึ่งอัตราปันผลอยู่ที่ 8.19% ต่อปี

หากนำเงินปันผลที่ได้มาคิดเป็นผลตอบแทนจากการลงทุน เช่น นำ Dividend Yield 5% ต่อปีมาคำนวณ แล้วนำเงินเหล่านั้นไปลงทุนต่อ ก็จะทำให้จากเงินต้น ได้ผลตอบแทนงอกเงยมากขึ้นไปอีก

ยกตัวอย่าง…

สมมติเราซื้อกองทุนด้วยเงิน 100,000 บาท และได้เงินปันผลในระดับ 5% ต่อปี แล้วนำเงินเหล่านั้นมาลงทุนต่อไปเรื่อยๆ

ปีที่ 1 เงินต้น 100,000 บาท ได้ผลตอบแทน 5,000 บาท รวมเป็น 105,000 บาท

ปีที่ 2 เงินต้น 105,000 บาท ได้ผลตอบแทน 5,250 บาท รวมเป็น 110,250 บาท

ปีที่ 3 เงินต้น 110,250 บาท ได้ผลตอบแทน 5,512 บาท รวมเป็น 115,762 บาท

การคำนวณในรูปแบบนี้ เมื่อเวลาผ่านไป 7 ปี จากเงินต้น 100,000 บาท

จะงอกเงยขึ้นไปเป็น 140,710 บาท หรือเพิ่มขึ้นมาถึง 40%

นี่ยังนับเฉพาะเงินปันผล ไม่ได้รวมถึงมูลค่าส่วนต่างของหน่วยลงทุน ซึ่งมีโอกาสปรับขึ้นตามการเติบโตของบริษัทที่ลงทุนอีกด้วย

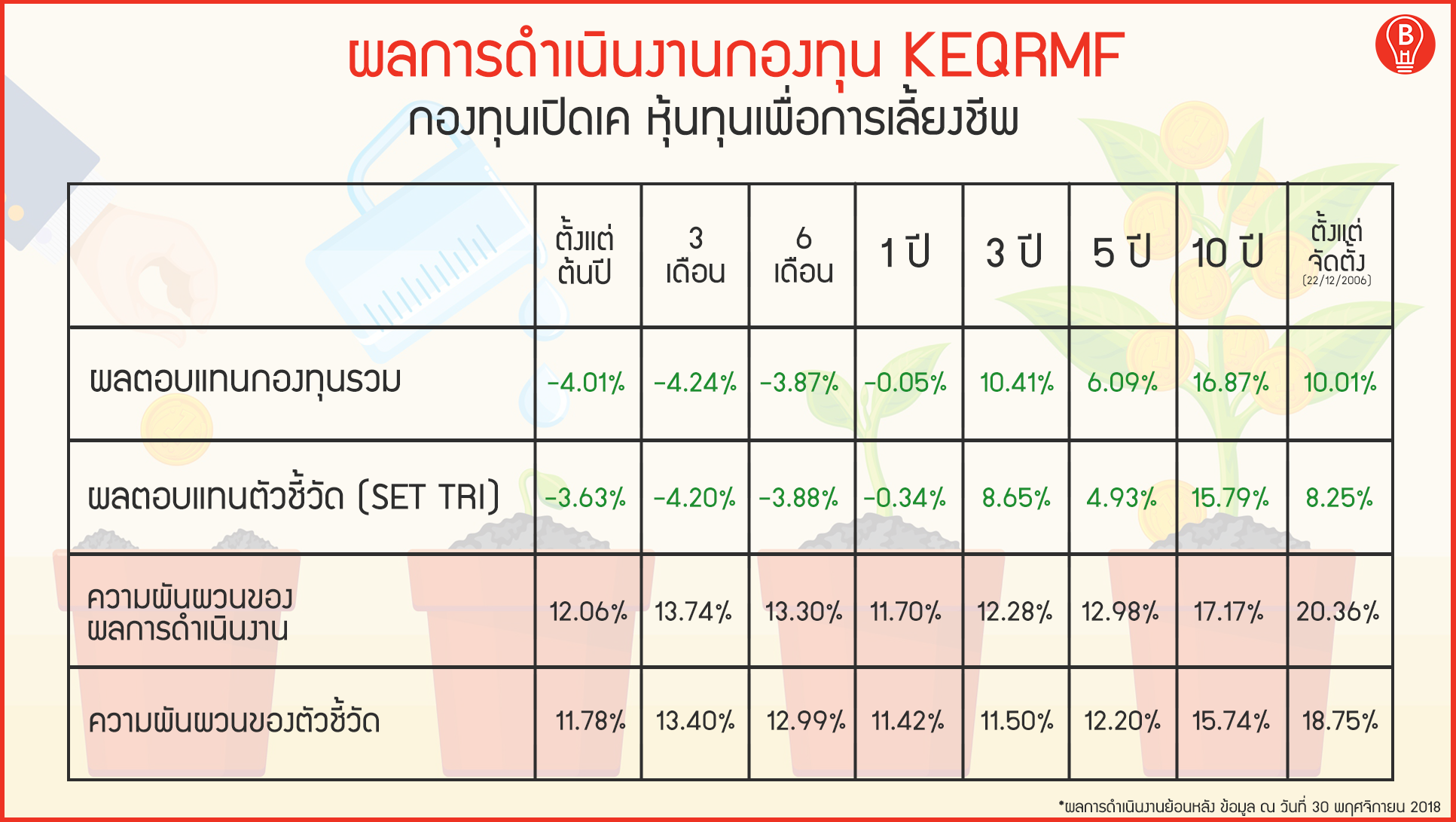

ส่วนอีกหนึ่งกองทุน KEQRMF หรือ กองทุนเปิดเค หุ้นทุนเพื่อการเลี้ยงชีพ

กองทุน RMF ตัวนี้มีนโยบายการลงทุนที่คล้ายคลึงกับตัวแรก คือเน้นบริษัทที่มีความมั่นคงสูง และต้องเป็นผู้นำในกลุ่มอุตสาหกรรมต่างๆ

มีการกระจายความเสี่ยงไปยังหลายอุตสาหกรรม ตัวอย่างเช่น

ลงทุนในกลุ่มพลังงานและสาธารณูปโภค 16.5%

ลงทุนในกลุ่มธนาคาร 15.6%

ลงทุนในกลุ่มพาณิชย์ 11%

ซึ่งผลตอบแทนของกองทุน KEQRMF อยู่ในระดับที่ดี สามารถทำผลตอบแทนเฉลี่ย 5 ปีหลังสุดที่ 6.09%

ในขณะที่ผลตอบแทน 10 ปีหลังสุดนั้นสูงถึง 16.87%

จะซื้อกองทุนได้ทางไหนบ้าง!?

ทั้งกองทุน KDLTF และ KEQRMF เป็นกองทุนของบลจ.กสิกรไทย ซึ่งเพิ่งได้รับรางวัลบริษัทหลักทรัพย์จัดการกองทุนยอดเยี่ยม จากเวที SET Awards 2018 ที่จัดโดยตลาดหลักทรัพย์แห่งประเทศไทย

สำหรับผู้ที่สนใจ สามารถซื้อกองทุนดังกล่าวได้ง่ายๆ ใช้เงินลงทุนเริ่มต้นเพียง 500 บาท ผ่าน 3 ช่องทางหลัก ก็คือ

แอปพลิเคชั่น K PLUS, K-My Funds (ซึ่งแอปตัวนี้ จะมีฟีเจอร์พิเศษคือการสรุปพอร์ต LTF และ RMF เป็นรายปีให้คุณด้วย) และธนาคารกสิกรไทยทุกสาขา

ปิดท้ายด้วยโปรโมชั่นพิเศษ

แน่นอนว่า เมื่อบทความนี้เป็นการแนะนำกองทุนโดย บลจ.กสิกรไทย ก็ย่อมมีโปรโมชั่นพิเศษมาฝากผู้อ่านเช่นกันครับ

สำหรับใครที่ซื้อกองทุนผ่านแอปพลิเคชั่น K PLUS หรือ K-My Funds เป็นครั้งแรก จะได้รับ Starbucks e-Coupon โดยมีเกณฑ์ดังนี้

– ลงทุนสะสมสุทธิ 50,000-99,999 บาท รับ Starbucks e-Coupon มูลค่า 100 บาท

– ลงทุนสะสมสุทธิ 100,000 บาทขึ้นไป รับ Starbucks e-Coupon มูลค่า 200 บาท

ตั้งแต่วันนี้ จนถึงวันที่ 28 ธันวาคม 2561 นะครับ

สามารถดูข้อมูลเพิ่มเติมได้ที่ https://bit.ly/2zTDP7z

#KAsset #LTFRMF #KDLTF #KEQRMF #เลือกให้แล้วว่าดี

*เงื่อนไขเพิ่มเติมเป็นไปตามที่ บลจ.กสิกร ไทยกำหนด

คำเตือน:

– ผู้ลงทุนโปรดทำความเข้าใจลักษณะสินค้าเงื่อนไข ผลตอบแทน ความเสี่ยง และศึกษาข้อมูลภาษีในคู่มือการลงทุนก่อนตัดสินใจลงทุน

– ผลการดำเนินงานในอดีตมิได้ยืนยันถึงผลการดำเนินงานในอนาคต

– เงินปันผลจะถูกหักภาษี ณ ที่จ่าย 10% หรือสามารถเลือกให้ไม่หัก ณ ที่จ่ายก็ได้ แต่จะต้องนำเงินปันผลไปรวมเป็นรายได้ เพื่อคำนวณภาษีเงินได้สิ้น

Advertisement