ผมมีโอกาสได้อ่านผลการศึกษา “สังคมสูงวัยกับความท้าทายของตลาดแรงงานไทย” ซึ่งเผยแพร่โดยธนาคารแห่งประเทศไทย

พบว่ามีข้อมูลที่น่าสนใจและสะท้อนภาวะในสังคมปัจจุบัน จึงอยากจะสรุปเพื่อเป็นความรู้ให้กับทุกคนได้ลองอ่านและวิเคราะห์ดูครับ

– ประเทศไทยกำลังเข้าสู่สังคมผู้สูงอายุ ด้วยอัตราที่เร็วกว่าประเทศกำลังพัฒนาอื่นๆ

ย้อนกลับไป 10 ปีก่อน สังคมไทยมีผู้สูงอายุ 7%

ภายในปี 2020 ตัวเลขผู้สูงวัยในสังคมจะเพิ่มเป็น 13%

และปี 2035 จะมีสัดส่วนผู้สูงอายุเกินกว่า 20% เป็นสังคมผู้สูงวัยเต็มตัว

– บางประเทศใช้เวลา 100 ปี กว่าจะเข้าสู่สังคมผู้สูงอายุเต็มตัว แต่สำหรับเมืองไทย มีแนวโน้มจะใช้เวลาเพียง 25 ปีเท่านั้น

– เราพูดถึงข้อดีของเรื่องดังกล่าว ผู้สูงอายุเยอะ แสดงว่าระบบการแพทย์พัฒนา และคนไทยอายุยืนขึ้นใช่หรือไม่.. อันนี้จริงครับ

แล้วข้อเสียที่เกิดขึ้น มีอะไรบ้าง!?

– ปัจจุบันสังคมไทยมีวัยแรงงานประมาณ 30.7 ล้านคน ซึ่งทำงานสร้างเงินหมุนเวียนในเศรษฐกิจ

– ในแต่ละปีก็จะมีแรงงานที่แก่ขึ้น เกษียณอายุไป และแรงงานใหม่ซึ่งเป็นเด็กโตมาเป็นแรงงานทดแทน

– ปัญหามันเกิดขึ้นเพราะตัวเลขการขยายตัวของแรงงานไทย มันติดลบเฉลี่ย -0.04% มาตั้งแต่ปี 2013

– แถมมีปัญหาซ้ำซ้อนตรงที่ แรงงานไทยจะออกจากงานเร็ว โดยเฉลี่ยอายุ 45 ปี ก็ออกจากตลาดแรงงานแล้ว

– มองกันตามเพศ เป็นผู้หญิงที่ออกจากระบบมาก่อน เราคงเดาได้ไม่ยากว่าเป็นเพราะการออกมาดูแลคนในครอบครัว ไม่ว่าจะเป็นลูก คนป่วย หรือคนชรา

– ส่วนผู้ชายจะออกจากตลาดแรงงานช้ากว่า ตัวเลขจะอยู่ราว 55-59 ปี พอๆ กันกับประเทศญี่ปุ่น

– การออกมาทำงานนอกระบบไม่ใช่สิ่งไม่ดี แต่เมื่อคำนวณหาค่าเฉลี่ยพบว่า แรงงานที่ออกมาทำงานนอกระบบ มีรายได้ต่ำกว่ากลุ่มแรงงานในระบบประมาณ 40%

– เพราะส่วนใหญ่กลุ่มที่เกษียณออกมาก่อน เกิดเพราะภาระหน้าที่อื่นๆ ทำให้ต้องหยุดทำงาน แถมเป็นแรงงานทักษะไม่สูง การศึกษาไม่สูง จึงหาช่องทางสร้างรายได้สูงได้ยาก

– การลดลงของคนในระบบแรงงาน ประกอบกับคนที่ออกมาแล้วรายได้ยังลดลงอีก

อาจจะส่งผลให้ 10 ปีข้างหน้า แรงงานที่ลดลง 1.5% จะทำให้เศรษฐกิจไทยเติบโตช้าไป 1.5% ด้วยเช่นกัน

คำนวณง่ายๆ ไทยมีจีดีพี 15 ล้านล้านบาท หากตั้งเป้าเติบโต 5% ก็จะเป็นเงิน 750,000 ล้านบาท

แต่หากการเติบโตพลาดเป้าไป 1.5% ก็หมายถึงเม็ดเงินมูลค่า 225,000 ล้านบาท ที่ไม่ได้ตามเป้าเช่นกัน

– นอกจากรายได้ประเทศแล้ว เรื่องหนี้ก็น่าเป็นห่วง กลุ่มคนที่ออกจากระบบตอนอายุ 45 ปีนั้น จะยังคงมีหนี้ติดตัวเฉลี่ยคนละ 30% ซึ่งเป็นตัวเลขที่สูง

– แถมผลการศึกษายังพบว่าเกินครึ่งหนึ่งของคนอายุ 60 ปีขึ้นไป ยังคงมีหนี้สินติดตัว

– คนอายุ 60 ปี เอาเงินจากไหนมาจ่ายหนี้!? ถ้าเป็นข้าราชการบำนาญก็จะมีรายได้ทุกเดือน แต่ส่วนใหญ่ไม่ได้เป็นข้าราชการ เงินจึงมาจากคนในครอบครัวถึง 60%

– เห็นผลกระทบรึเปล่าครับ ว่าถ้าคนในครอบครัวทำงานไม่ได้ หรือต้องออกจากระบบ รายได้ตรงนี้ก็ลดลงไปอีก

– ตัวอย่างง่ายๆ ก็เช่น คนอายุ 60 ปี ยังมีหนี้ต้องจ่ายทุกเดือน และเงินที่จ่ายหนี้ก็ได้จากคนในครอบครัวที่ทำงาน

หากเขาล้มป่วย แล้วคนในครอบครัวซึ่งปกติหารายได้ แต่ต้องลาออกจากงานมาดูแล ทีนี้จะหาเงินจากไหน!?

ทั้งค่าใช้จ่ายระหว่างวัน หนี้สินที่ต้องจ่ายทุกเดือน ค่าดูแลทางการแพทย์อีก นี่จึงเป็นหายนะทางการเงินที่อาจจะเกิดเมื่อไรก็ได้

ไทยพร้อมสำหรับสังคมผู้สูงอายุแล้วหรือยัง!?

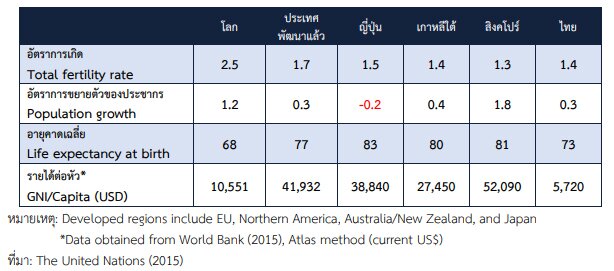

ไทยกับกลุ่มประเทศพัฒนาแล้ว มีอัตราการขยายตัวของประชากรพอๆ กันที่ร้อยละ 0.3

และมีอายุที่คาดหวังของประชากรพอๆ กัน กลุ่มประเทศพัฒนาแล้วอยู่ที่ 77 ปี ส่วนประเทศไทยอยู่ที่ 73 ปี

แต่สิ่งหนึ่งที่ต่างกันชัดเจนคือ “รายได้” ของคนในประเทศ

คนกลุ่มประเทศพัฒนาแล้ว มีรายได้เฉลี่ยเดือนละ 115,313 บาท

คนไทย มีรายได้เฉลี่ยเดือนละ 15,730 บาท

ส่วนค่าเฉลี่ยของคนทั้งโลก มีรายได้เฉลี่ยเดือนละ 29,015 บาท

ประเทศพัฒนาแล้วสามารถดูแลผู้สูงอายุได้ดี เนื่องจากรายได้สูงกว่าไทยประมาณ 7.5 เท่า

การเตรียมพร้อมเข้าสู่สังคมผู้สูงอายุ จึงต้องพยายามยกระดับรายได้เฉลี่ยของประชากรขึ้นให้ได้ ซึ่งเป็นโจทย์ยากสำหรับรัฐบาลที่บริหารประเทศทุกชุด

แนวทางแก้ไขปัญหาเบื้องต้น ทำอย่างไร!?

ธนาคารแห่งประเทศไทย เสนอแนวทางแก้ปัญหาเอาไว้ 2 เรื่องหลัก ก็คือ

– พัฒนาทักษะแรงงาน ปัญหาที่แรงงานต้องออกจากระบบ ส่วนหนึ่งเป็นเพราะขาดทักษะความสามารถ ขณะที่ประเทศพัฒนาแล้ว แรงงานเฉพาะทางความสามารถสูงจะเป็นที่ต้องการอย่างมาก

การตั้งศูนย์พัฒนาทักษะรอบด้าน ทั้งการทำงาน ภาษาที่สอง ภาษาที่สาม จะช่วยให้พวกเขามีทางเลือกทำงานในระบบมากขึ้น

– ควรมีนโยบายสร้างความยืดหยุ่นในการทำงานให้มากขึ้น ส่วนใหญ่แล้วคนที่ออกจากระบบเป็นเพราะมีภาระที่ต้องดูแล

เพราะฉะนั้นหากนายจ้างช่วยเรื่องการทำงานที่ยืดหยุ่น จะทำให้แรงงานอยู่ในระบบได้นานขึ้น ซึ่งต้องอาศัยทั้งความร่วมมือของภาครัฐและเอกชนด้วย

หรือเราควรจะเริ่มที่ตัวเองดี!?

การแก้ปัญหาในระดับประเทศ อาจจะไกลเกินกว่าตัวเราจะทำได้ แต่ทุกคนสามารถเริ่มต้นได้ที่ตัวเอง..

ในด้านการทำงาน ควรรู้ว่าความสามารถเราอยู่ตรงไหน มีจุดบกพร่องตรงไหน และเสริมจุดนั้นเพื่อพัฒนาตนเองอยู่เสมอ

ในด้านการเงิน วางแผนการเงินอย่างรอบคอบ มีหนี้เท่าที่จำเป็น เก็บออมและลงทุนในสิ่งที่รู้ ในความเสี่ยงที่เข้าใจ

เมื่อถึงยามเกิดวิกฤติ เราก็จะไม่เดือดร้อนหนักเท่ากับคนที่ไม่เคยวางแผนอะไรไว้เลย

หวังว่าบทความนี้จะให้แง่คิดและเตือนใจทุกคนได้นะครับ…

ที่มา:

http://thainews.prd.go.th

https://www.bot.or.th/

https://tradingeconomics.com/thailand/gdp

brandinside.asia

www.thairath.co.th

Advertisement